|

2019年3月26日IPO上会基本情况 |

||

|

申报企业 |

审核情况 |

上市板块 |

|

拉卡拉支付 |

过会 |

创业板 |

|

中简科技 |

过会 |

创业板 |

|

浙江运达风电 |

过会 |

创业板 |

|

杭州天元宠物用品 |

未通过 |

主板 |

|

广东日丰电缆 |

通过 |

中小板 |

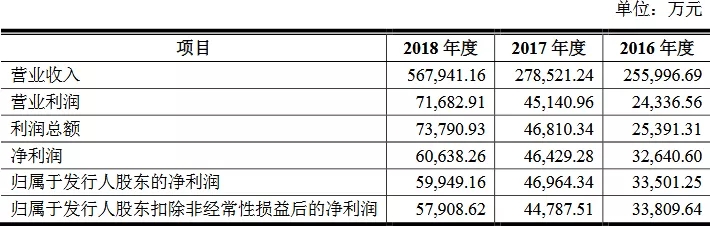

01 拉卡拉支付股份有限公司(首发)获通过

拉卡拉支付股份有限公司(以下简称“拉卡拉”)拟于创业板上市,发行不超过4001万股,占发行后总股本的比例不低于10%,预计募集资金20亿元,用于第三方支付产业升级项目。

本次IPO保荐机构为中信建投证券,发行人会计师为立信,发行人律师为北京市中伦。

拉卡拉所处的第三方支付领域,包括为商户提供收单服务、个人支付业务、增值金融业务以及积分购业务。

公司不存在控股股东、实际控制人。联想控股持有拉卡拉31.38%股份,为拉卡拉的第一大股东。

上市之路坎坷

拉卡拉冲击IPO之路并非一帆风顺。2016年2月,拉卡拉尝试用资产注入的方式,重组上市公司“西藏旅游”。重组预案公布后引起诸多质疑,市场认为西藏旅游通过精妙设计故意规避借壳,上交所也连续发出多封重组问询函,要求公司进行解释说明。在重重压力下,西藏旅游在去年6月份终止与拉卡拉的重组。

之后,拉卡拉在2016年10月,拆分成支付和金融服务两个公司,前者是拉卡拉支付,主营收单、征信、证券等业务;后者是考拉金服,主营小额贷款、理财产品等业务。此次IPO,系拉卡拉独立拆分“拉卡拉支付”业务上市,而非集团层面的IPO。

2017年9月7日,证监会公布IPO中止审查名单中,拉卡拉名列其中,中止原因为申请文件不齐备等导致审核程序无法继续。据拉卡拉有关负责人表示,中止审查的原因是律师事务所更换签字律师,其后恢复正常审核。

营收净利润显著增长

招股书显示,2016至2018年度,公司营业收入分别为25.60亿元、27.85亿元和56.79亿元。同期,净利润分别为3.26亿元、4.64亿元和6.06亿元。

收单业务提升,个人业务下滑

2016-2018年,拉卡拉的收单业务占比大幅提升,这是拉动公司营业收入快速增长的主要原因。

招股书显示,2016至2018年,拉卡拉支付收单业务营收占比分别为49.58%、85.15%、89.29%,收单业务金额从2016年的12.7亿元增长到2018年的50.7亿元。

营收贡献度第二是硬件销售及服务,2016-2018年,营收占比分别为9.31%、11.37%和8.49%。

最后是个人支付业务,2016-2018年营收占比下滑明显,从5.16%下滑至1.9%。

02 中简科技股份有限公司(首发)获通过

中简科技股份有限公司(以下简称“中简科技”)拟在创业板公开发行不超过4000万股,占发行后总股本的10%。本次IPO计划募集资金约2.34亿元,用于1000吨/年国产T700级碳纤维扩建项目。保荐机构为光大证券,发行人律师为大华,发行人会所为北京市海润。

中简科技是一家专业从事高性能碳纤维及相关产品研发、生产、销售和技术服务的高新技术企业,打破了国外厂商对于此类产品的垄断。其主要客户是国内大型航空航天企业集团。

净利润大幅上涨

2014-2016年及2017年上半年,中简科技实现营业收入6029.41万元、13624.18万元、15041.66万元和7183.45万元,同期净利润分别为1217.17万元、4679.71万元、5983.89万元和3968.08万元。营收和净利润连年上涨。

毛利率高于同行业

报告期内,中简科技毛利率水平一直处于非常高的水平,且逐年递增。2015年度较上年度毛利率提高了16.32个百分点,2017年上半年较2016年度提高了6.42个百分点。公司介绍毛利率提高主要系军品订单大幅增加,在销售价格相对稳定的情况下,随着产量的提高,单位产品成本降低,导致碳纤维及织物毛利率显著上升。

航空航天高端碳纤维领域的竞争相对起点较高,进而也造成整体的毛利率水平较高,但为何逐年递增,招股书中并没有给出详细解释。

应收账款金额较大

中简科技的应收账款金额较大,且在流动资产中所占比重偏高。2014 年-2016 年和2017年6 月末,公司应收账款占流动资产的比重分别为46.16%、29.40%、39.50%和38.29%。

公司解释称这主要与航空航天行业的特性有关,通常情况,航空航天装备的产业链和生产周期较长,货款的结算周期一般相对较长。

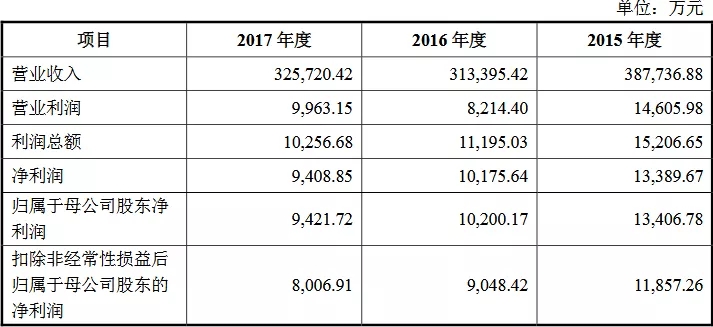

03 浙江运达风电股份有限公司(首发)获通过

浙江运达风电股份有限公司(以下简称“运达风电”)拟在深交所发行不超过7,349万股,占发行后总股本的比例不低于25.00%。拟募集资金约7.95亿元。保荐机构为财通证券,发行人律师为国浩,发行人会所为天健。

运达风电是一家国企,前身是浙江省机电研究院风电研究所。它的控股股东是浙江省机电集团有限公司,占公司61.23%的股份,实际控制人为浙江省国资委。

公司的主营业务为大型风力发电机组的研发、生产和销售。公司目前产品主要为1.5MW和2.0MW系列风电机组。

净利润连年下滑

招股说明书显示,运达风电2017年实现营业收入32.57亿元,同比增长3.93%。营收虽有增长,但却未能改变净利润持续下滑的局面。

2015-2017年,运达风电分别实现净利润1.34亿元、1.02亿元和0.94亿元,出现了连年下滑的情况。

客户集中度较高

运达风电对大客户有较强的依赖性。招股书显示,公司2017年前五大客户所贡献的营收占比累计达85.22%。这其中,中国华能集团、中国电力建设集团所贡献营收占比居前两位,分别达32.48%、20.44%。

2015年至2017年,中国华能集团一直为运达风电的最大客户,营收占比分别为35.06%、39.93%、32.48%。

电价下调和补贴减少

电价下调和补贴减少会直接影响风电运营企业的收入水平,风电运营企业必然通过压缩采购成本向产业链上游转嫁,从而对整个行业产生负面影响。

随着未来电价下调,风电运营商将降低采购成本,在风电机组的选择上对产品效能与质量的要求会更高,既要成本低,还要发电效率高、故障率低。风电整机制造行业的市场份额将向技术实力更强、运营效率更高的品牌商进一步集中。

04 杭州天元宠物用品股份有限公司(首发)未通过

杭州天元宠物用品股份有限公司(以下简称“天元宠物”)拟在上交所发行不超过2,160万股。保荐机构为海通证券,发行人律师为康达,发行人会所为天健。

天元宠物2016年7月挂牌新三板,2017年5月就退出新三板,其后准备冲击A股。天元宠物的主营业务为宠物用品的设计研发、生产和销售。

境外销售收入占比超九成

2014年-2017年上半年,公司营业收入分别为48962.12万元、52375.89万元、58354.28万元、35296.01万元;归属母公司股东的净利润分别为3041.12万元、3188.27万元、4504.20万元、2497.50万元。

其中,同期公司境外销售收入分别为45884.04万元、50948.73万元、55623.58万元及32319.36万元,占当期主营业务收入比重分别为95.76%、99.23%、97.81%及94.32%,公司境外销售收入规模和占比较大。

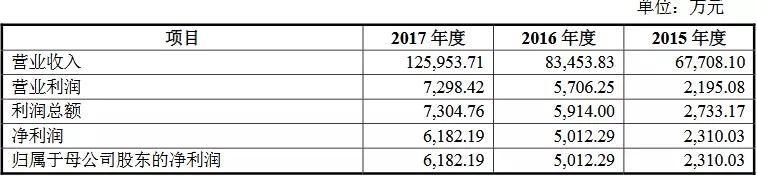

05 广东日丰电缆股份有限公司(首发)获通过

广东日丰电缆股份有限公司(以下简称“日丰电缆”)拟在深交所中小板发行不超过4,302万股,占发行后总股本的比例不低于25.00%。拟募集资金约3.71亿元,其中1亿元用于补充流动资金。保荐机构为东莞证券,发行人律师为国枫,发行人会所为正中珠江。

日丰电缆是一家自主研发并专业制造橡套类电线电缆的企业,主要从事电气设备和特种装备配套电缆的研发、生产和销售。

上市之路坎坷

这并不是日丰电缆第一次IPO,早在2014年12月日丰电缆就在证监会公布过招股说明书,2017年1月4日首发上会,可惜未通过。

日丰电缆被否后卷土重来,2017年10月31日再次报送招股书,原定于2018年11月6日上会,上会前夕突然取消审核,直到今天再次上会。

营收和净利润上涨

招股书显示,2015-2017年分别实现营业收入6.77亿元、8.35亿元和12.60亿元,净利润分别为2,310.03万元、5,012.29万元和6,182.19万元,营收和净利润都有增长。

让更多人懂股权投资!

北京青创伯乐投资有限公司是一家专业的私募股权投资机构,总部位于北京金融街,南靠央行200米,北邻证监会100米,东距全国股转系统(新三板)50米。主要业务为投资高成长的优质企业,同时,为高净值人士提供通过股权投资实现财富增值的服务。主要投资新能源、新材料、大健康和TMT等领域;其中比较知名的企业有金力永磁(300748)、三六零(601360)、贵州国台酒业、创世生态(430159)、安达科技(830809)、凌志环保(831068)、中天羊业(430682)、湘村股份(835920)、钢诺新材(838180)、瑞阳科技(834825)、苏州园林(833209)、海泰新能(835985)、海航冷链(831900)、江苏铁科(833442)、七丹药业(832599)、中科恒运(836277)等三十多家企业。如有优质的项目,请将商业计划书发送至:bp@bolecap.com。

青创伯乐秉承“产业为本、金融为器”的理念,以“让更多人懂股权投资”为使命,致力于成为一家推动社会进步的企业!

版权所有:北京青创伯乐投资有限公司 备案:京ICP备15049087号-1

联系电话:010-89366598 Email:bole@bolecap.com 商业计划书接收Email:bp@bolecap.com

公司地址:北京市西城区金融街27号投资广场B座701室