严重依赖政府补助和税收优惠

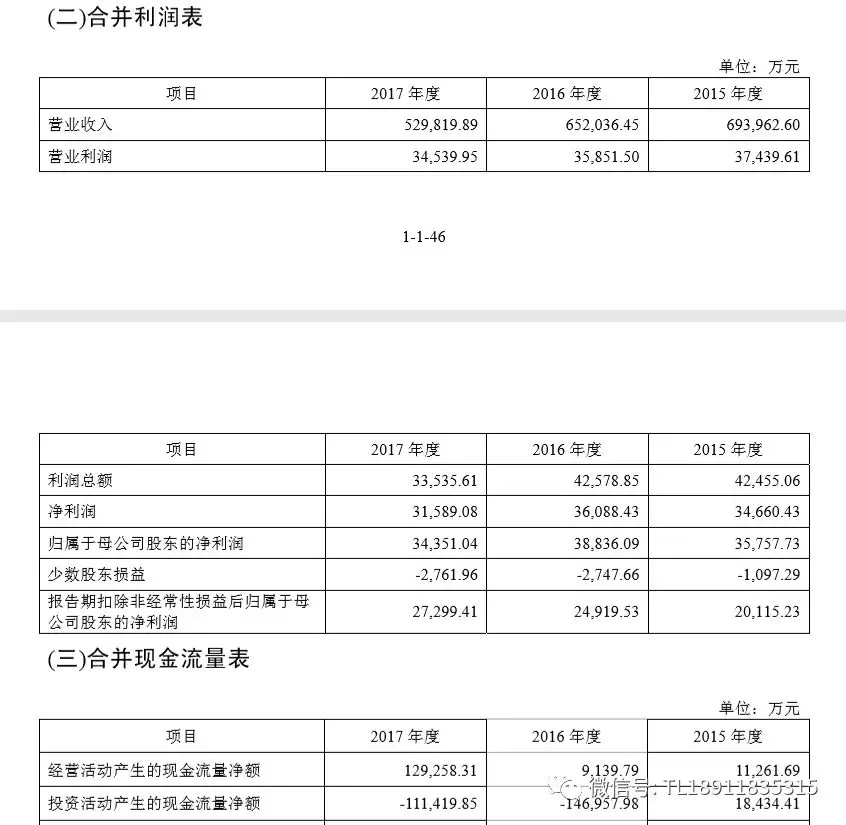

明阳智能主要从事新能源高端装备制造,新能源电站投资运营及智能管理业务。招股书显示, 2015年-2017年,明阳智能分别实现营业收入约69.40亿元、65.20亿元、52.98亿元,归属于母公司股东的净利润数据约为3.58亿元、3.88亿元、3.44亿元,还未上市经营就出现疲态,营收和净利润出现双降的态势。

营收的逐年的下滑跟公司大客户降低采购金额有重要关系。招股书显示,公司前五大客户分别为国家电投、大唐集团、华润电力、粤电集团、华电集团、中国电建、华能集团等,均为国内知名大型电力集团。前五大客户贡献的销售收入占公司销售收入的比例分别为56.78%、53.53%、41.35%。

细看五大客户的采购金额,多数都出现不同程度的下滑,这在IPO企业中较为罕见。其中,降幅较大的国家电投从2016年的12.58亿元,减少至2017年的4.77亿元,降幅163.7%;华电集团从2016年的7.29亿元,减少至2017年的3.47亿元,降幅110%。

营收的下降,拖累了净利润的增长,更令人担忧的是公司的净利润中竟出现严重依赖**补助和税收优惠的情况。招股书显示,报告期内公司获得的税收优惠及**补助合计数分别为1.50亿元、1.37亿元、1.40亿元,分别占利润总额的35.22%、32.21%、41.77%。

然而,明阳智能对外声称:对税收优惠及**补助不存在重大依赖,理由是,报告期,公司扣除非经常性损益后的净利润分别为2.01亿元、2.49亿元、2.73亿元,逐年在增长。

根据《首次公开发行股票并上市管理办法》第三十四条规定,发行人的经营成果对税收优惠不应该存在严重依赖。在实际操作中,如果税收优惠和补助占当期利润达到20%以上将会构成严重的依赖。

显然,明阳智能已经远远超出20%的比例,公司的辩解是站不住脚的。而过分依赖**补贴等营业外收入,将可能会成为监管层关注的重点。

客户相对集中的风险

发行人所处行业受到下游风机开发企业较为集中的影响,客户呈现集中的态势。报告期内,发行人前五大集团客户合计包括:国家电力投资集团有限公司、中国大唐集团有限公司、华润电力控股有限公司、广东省粤电集团有限公司、中国华电集团有限公司、中国电力建设集团有限公司、中国华能集团有限公司。2015 年、2016 年、2017 年,发行人向前五大集团 客户合计销售收入占比分别为 56.78%、53.53%、41.35%,客户集中度相对较高。

资产负债率较高的风险

2015 年末、2016 年末、2017 年末,公司资产负债率分别为 78.41%、79.16%、77.41%,与同行业上市公司相比略高。但总体上,与公司经营规模相匹配,财务安全性未出现重大不 利变化。未来不排除负债水平较高的财务风险。

2、州恒铭达电子科技股份有限公司(首发)

3、华致酒行连锁管理股份有限公司(首发)

让更多人懂股权投资!

北京青创伯乐投资有限公司是一家专业的私募股权投资机构,总部位于北京金融街,南靠央行200米,北邻证监会100米,东距全国股转系统(新三板)50米。主要业务为投资高成长的优质企业,同时,为高净值人士提供通过股权投资实现财富增值的服务。主要投资新能源、新材料、大健康和TMT等领域;其中比较知名的企业有金力永磁(300748)、三六零(601360)、创世生态(430159)、安达科技(830809)、凌志环保(831068)、中天羊业(430682)、湘村股份(835920)、钢诺新材(838180)、瑞阳科技(834825)、苏州园林(833209)、海泰新能(835985)、海航冷链(831900)、江苏铁科(833442)、七丹药业(832599)、中科恒运(836277)等三十多家企业。如有优质的项目,请将商业计划书发送至:bp@bolecap.com。

青创伯乐秉承“产业为本、金融为器”的理念,以“让更多人懂股权投资”为使命,致力于成为一家推动社会进步的企业!

版权所有:北京青创伯乐投资有限公司 备案:京ICP备15049087号-1

联系电话:010-89366598 Email:bole@bolecap.com 商业计划书接收Email:bp@bolecap.com

公司地址:北京市西城区金融街27号投资广场B座701室