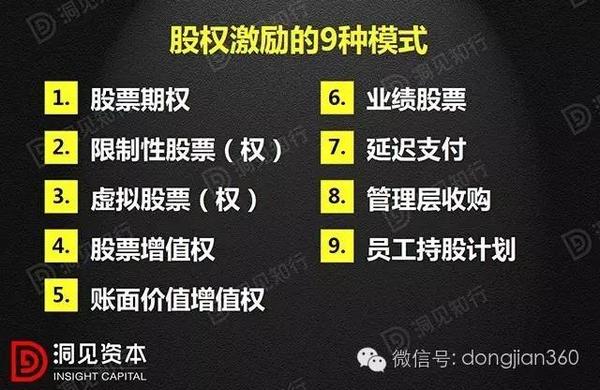

股权激励是上市公司进行市值管理的内容之一,也是非上市公司吸引和留住人才的重要手段。股权激励的模式(或称股权激励的工具)包括股票期权、限制性股票(权)、虚拟股票(权)、股票增值权、账面价值增值权、业绩股票、延迟支付、管理层收购、员工持股计划等。实践中最为常用的主要有股票期权、限制性股票、虚拟股票(权)、股票增值权、业绩股票、员工持股计划。本文拟对股权激励的模式进行汇总分析,就各模式的主要内容及特点进行分析,方便企业根据自身需求和实际情况作出正确选择。

1股票期权模式

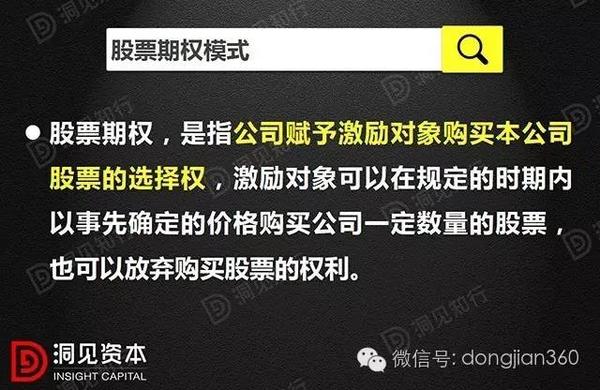

但股票期权本身不可转让、抵押、质押、担保或偿还债务。

《上市公司股权激励管理办法》明确了股票期权激励方式,并设专章予以规定。股票期权激励方式在上市公司与非上市公司均得以普遍适用。新叁板挂牌公司中实行股票期权激励的案例也很多,如最早的代表仁会生物,于挂牌前就开始实施股权激励计划。

股票期权实际授予激励对象一种可期待的选择权,在不确定的市场中实现预期收益,企业不会为此支付现金,降低激励成本,且激励效果较好,同时增加公司注册资本,加快公司实现短期经营目标。但该模式的最大弊端是造成股权分散,公司决策效率降低,企业价值减损。且激励效果不具有持久性,一旦员工行权成为股东,便无从限制和约束。

股票期权主要适用于初始资本投入较少,资本增值较快,且在资本增值过程中人力资本增值明显的初创型、高新型公司。

2限制性股票模式

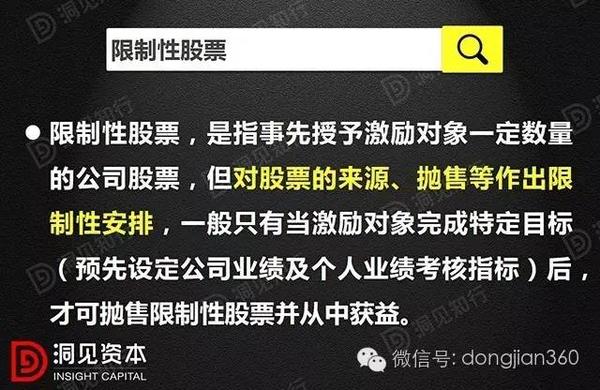

《上市公司股权激励管理办法》明确了限制性股票(权)激励方式,并设专章予以规定。限制性股票激励方式在上市公司与非上市公司得到普遍适用。新叁板挂牌公司中实行该种激励方式的案例很多,不再列举。据统计,股票期权与限制性股票是上市公司与非上市公司最常采用的激励模式。

限制性股票的特点:

一是见效快,员工在短时间内即可成为公司股东,同时面对漫长锁定期,为获得权益,必须竭尽全力去实现解锁,激励效果较股票期权更为长久。

二是风险小,限制性股权激励极大降低了股权激励行权获益的风险。但限制性股票的指标设置的不合理或市场的波动,可能使预期目标完成但股价却未达标,影响有关人员的积极性。

限制性股票主要适用于成长性较好,业绩较为稳定,股价市场波动不大,现金流比较充足且具有分红偏好的公司。

实践中,也有不多企业采用混合模式,同时推出股票期权和限制性股票激励计划,如百华悦邦于2014年10月9日日便推出《股票期权和限制性股权激励计划》。

3虚拟股票模式

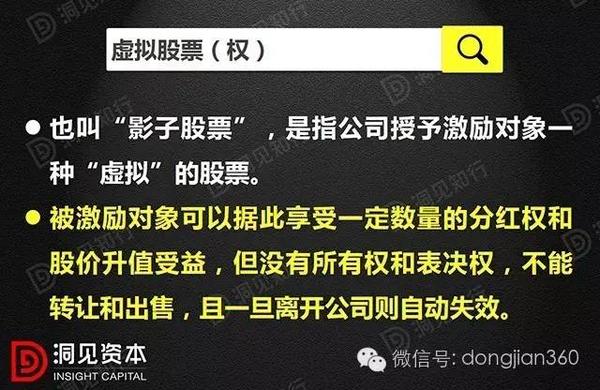

在预设的业绩目标(公司及个人)实现的条件下,公司可以支付现金或等值的股票,也可以二者相结合的方式支付持有人收益。

虚拟股票在上市公司应用较多,典型代表如华为公司,新三板市场目前推行虚拟股票的案例不多,经充分检索、查询,截至目前,仅有精治源于2015年5月推出《虚拟股权激励方案》。

虚拟股票并非实际认购或持有公司股票,仅是获取企业未来分红权的凭证或权利。故,虚拟股票的发放不影响公司的股本结构。虚拟股票具有内在约束力和激励性,持有者需努力经营并创收,使企业不断盈利,方可获得更多收益。但短期分红利益刺激下激励效果不佳,且公司面临支付大量现金的压力。

虚拟股票比较适合于增长较快,现金流较充裕的非上市公司和上市公司。

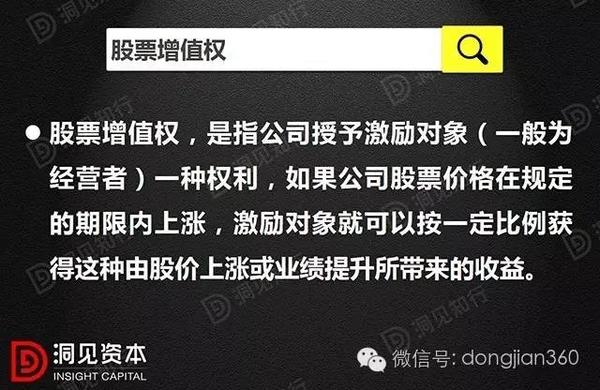

4股票增值权模式

收益为行权价与行权日二级市场股价之间的差价或净资产的增值,激励对象毋须为行权支付现金,公司则需向行权后的激励对象支付现金、股票或股票和现金的组合。

股票增值权模式操作简单,无需解决股票来源问题,持有人行权时,直接对股票升值部分兑现即可。但激励对象并不能获得真正意义的股票,收益完全由市场决定,激励效果较差。股票增值权的收益来源一般是由公司提取一定的激励基金,面临现金支付压力。

股票增值权主要适用于现金流较充裕,且具有较大成长空间的公司。

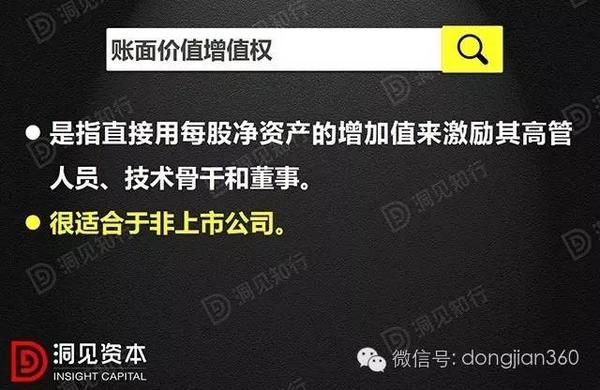

5账面价值增值权

实践中还有一种与股票增值权较为类似的激励模式——账面价值增值权,

账面价值增值权不是真正意义上的股票,没有所有权、表决权、配股权。此模式的特色是:

它可以有效避免股票市场因素对股票价格的干扰,是一种与证券市场无关的激励模式,这也是账面价值增值权与股票增值权的区别所在;

由于账面价值增值权不能流通、转让或继承,员工离开企业将失去其权益,因而有利于稳定员工队伍;

具体操作简单、方便、快捷。

账面价值增值权又可分为购买型和虚拟型两种。

购买型是指激励对象在期初按每股净资产值实际购买一定数量的公司股份,在期末再按每股净资产期末值回售给公司;

虚拟型是一种模拟认股权方式,指激励对象在期初不需支出资金,公司授予激励对象一定数量的名义股份,在期末根据公司每股净资产的增量和名义股份的数量来计算激励对象的收益,并据此向激励对象支付现金。

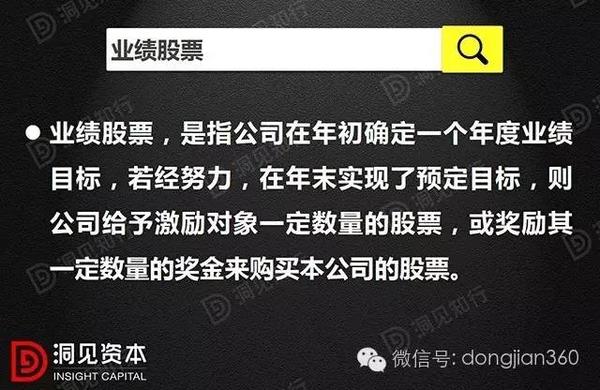

6业绩股票激励模式

业绩股票的流通变现通常有时间和数量限制。

从一定程度上讲,业绩股票是一种“奖金”的延迟发放,但它是根据被激励者完成业绩目标的情况,以普通股形式支付给经营者的长期激励机制,弥补了一般意义上的奖金的缺点,一是与公司业绩情况挂钩,并非当年一次性发放完毕;二是激励对象的收益又因企业效益、股价在二级市场上的波动而变化。故,业绩股票较一般意义上的奖金更具激励效果。

美的集团(000333)于2016年3月,发布《核心管理团队持股计划“美的集团合伙人之计划”之第二期持股计划(草案)》,该持股计划实际为业绩股票。此外,可供参考的案例还有象屿股份(600057)。

业绩股票适用于业绩较稳定,绩效管理体系较成熟的公司。

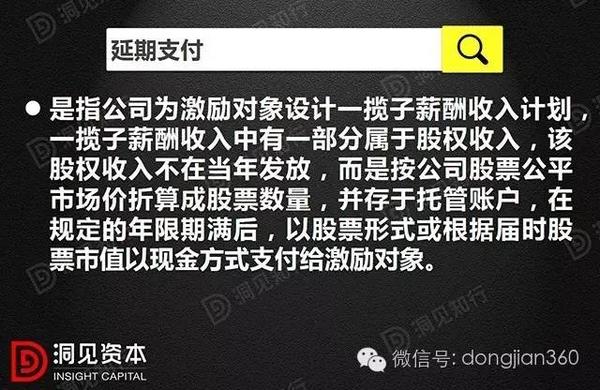

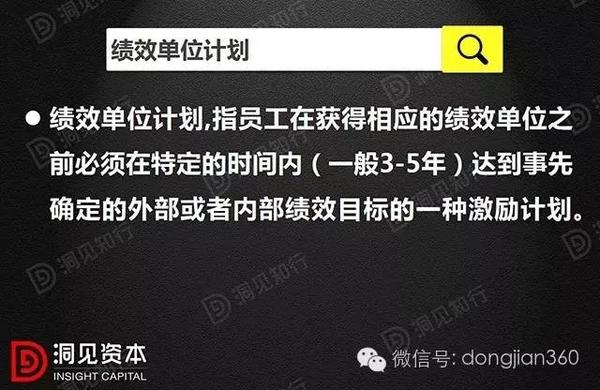

7延迟支付、绩效单位

与业绩股票相类似的激励模式还有延期支付、绩效单位计划。

延期支付实际上是延期支付管理人员奖金的一种方式,也是管理人员直接持股的一种机会和可能。这实际上也是管理层直接持股的一种方式,只不过资金来源是管理人员的奖金而已。延期支付方式体现了有偿授予和逐步变现,以及风险与权益基本对等的特征,具有比较明显的激励效果。

这点与业绩股票相类似,但绩效单位的价值和股票价格没有什么关联,奖励都是以现金的方式支付。

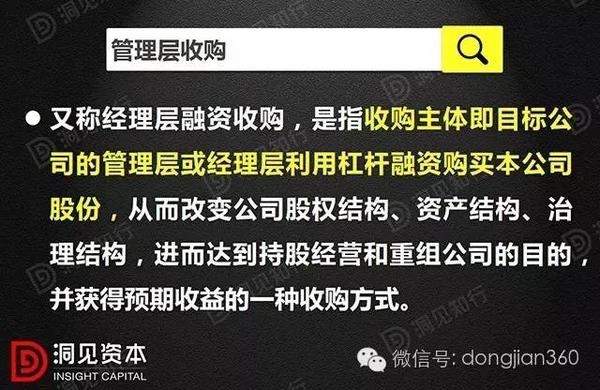

8管理层收购

管理层收购主体一般是本公司的高层管理人员。收购资金来源分为两个部分,一是内部资金,即经理层本身提供的资金,二是外部资金,即通过债权融资或股权融资。收购主体在收购完成后成为公司的股东,从而直接或间接地成为公司的控股股东,达到经营权和控制权的高度统一。

管理层收购一般是上市公司对管理层进行激励采取的模式之一。

可供参考的案例有:美的集团、方大集团(000055)、宇通客车(600066)等。

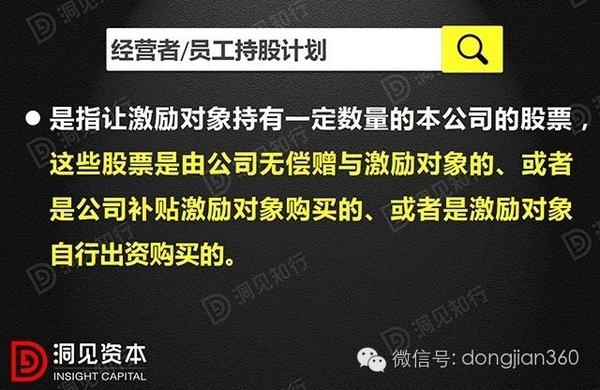

9经营者/员工持股计划

激励对象在股票升值时可以受益,在股票贬值时受到损失。经营者/员工持股技术属于一种长期激励模式,旨在通过让经营者或员工通过购买本公司股票而拥有企业的所有权,分享收益权的一种制度安排。

证监会于2014年6月20日发布《关于上市公司实施员工持股计划试点的指导意见》(证监会公告[2014]33号),对上市公司开展员工持股计划作出具体规定,员工持股计划较股权激励在法律依据、适用对象、股票来源、资金来源、操作流程、信息披露等方面存在诸多不同。故,员工持股计划是否属于股权激励的一种模式尚存争议。而截至目前,推行员工持股计划的上市公司已达几百家,新三板挂牌公司也有实行员工持股计划的案例,笔者在此不予赘述。

其实每种股权激励都有其独特的优点,同时也存在不足之处。企业决策层应当在深入了解每种股权激励模式的优点、不足及具体操作实务后,结合企业所处的行业特点、发展阶段、财务状况、股权结构、市场趋势等情况,选择最适合企业当前实际情况和未来发展目标的股权激励模式。

版权所有:北京青创伯乐投资有限公司 备案:京ICP备15049087号-1

联系电话:010-89366598 Email:bole@bolecap.com 商业计划书接收Email:bp@bolecap.com

公司地址:北京市西城区金融街27号投资广场B座701室